聊城市

或由於美國核心CPI通脹數月來首次回落,激發市場樂觀情緒,今日(1月16日),有色金屬板塊攻勢凶猛!鋁方麵,漲超7%,、漲逾5%;銅方麵,漲超5%,、漲近3%,漲逾2%;黃金方麵,漲超4%,漲逾2%。⠠⠠

熱門ETF方麵,攬盡有色金屬行業龍頭的有色龍頭ETF(159876)全天表現強勢,場內價格最高上探2.05%,收漲1.49%。

消息麵上,美國12月核心CPI同比增速從3.3%放緩至3.2%,為六個月來首次降低且低於預期和前值,環比漲幅從上月0.3%放緩至0.2%,也低於預期和前值。

表示,盡管上周五的非農就業強勁,但通脹繼續放緩,表明經濟並未出現過熱跡象,這是一個好消息,市場可能高估了美國通脹的上行風險,同時,重燃了市場對美聯儲將比此前預期更早降息的希望。

美聯儲降息,對於有色金屬板塊有哪些利好?業內人士指出,①銅方麵,美聯儲降息通常被視為經濟增長的積極信號,會刺激投資和消費,從而推動銅價上漲;②鋁方麵,降息引發的經濟增長預期可能會促使全球經濟加速,進而帶動國際貿易的活躍,從而加大對鋁的采購;③黃金方麵,通常情況下,美聯儲降息會使美元走弱,而黃金是以美元計價的大宗商品,美元的貶值會使得黃金相對更具吸引力,推動黃金價格上漲。

值得一提的是,中國經濟穩步向好,基建投資力度加大,對銅等工業金屬的需求持續增加。此外,新能源汽車產業鏈快速發展,對銅、鋰、鎳等金屬的需求大幅提升。與此同時,全球礦業巨頭減產計劃也推高了銅等金屬價格。種種因素疊加,或為工業金屬板塊帶來強勁上漲動力。

展望2025年,預計,有色金屬板塊的主導因素或將從流動性轉向需求,並購重組和市值管理政策導向下,金屬板塊具備“類紅利”屬性。優選具備更強內需屬性和盈利拉闊邏輯的鋁板塊。避險、再通脹等邏輯有望繼續支撐貴金屬價格高位運行,盈利改善的高確定性將支撐黃金板塊配置價值。銅、鎢、鈾等礦端緊張態勢延續,鋰、鎳、稀土等行業則呈現景氣底部改善特征。金屬材料及加工方向建議關注新興領域、戰略金屬以及貿易衝突帶來的格局優化。

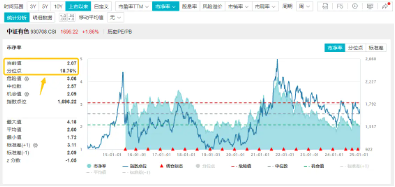

估值方麵,截至今日,有色龍頭ETF(159876)跟蹤的中證有色金屬指數最新市淨率為2.07倍,位於上市以來18.76%分位點的曆史較低位置,估值性價比凸顯。

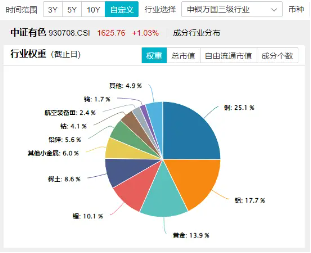

公開資料顯示,截至2024年底,有色龍頭ETF(159876)跟蹤的中證有色金屬指數中,銅、鋁、黃金、鋰、稀土行業權重占比分別為25.1%、17.7%、13.9%、10.1%、8.6%,相對於投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

本文圖片、數據來源於iFinD、滬深交易所、華寶基金。

提醒:近期市場波動可能較大,短期漲跌幅不預示未來表現,基金投資可能產生虧損。請投資者務必根據自身的資金狀況和風險承受能力理性投資,高度注意倉位和風險管理。

風險提示:有色龍頭ETF(159876)被動跟蹤中證有色金屬指數(930708.CSI),該指數基日為2013.12.31,發布日期為2015.7.13,指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均隻作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。